Classic case

格罗方德成都项目烂尾,起底格芯前世今生

一个不会写软文的段子手不是好投资经理!以前被推土机坑过,现在我要黑回来!

行将十岁的知名集成电路制造公司格罗方德,似乎遇到了不小的麻烦。

2019年1月底,国内知名半导体项目——成都格罗方德12英寸工厂传出不利消息:“大规模裁员、撤资,项目停摆”,令人大跌眼镜。

2017年初开工之时,该项目声势不小,人尽皆知。如今国内芯片产业蓬勃发展,终端需求持续旺盛,半导体巨头三星、台积电、英特尔、SK海力士等大公司纷纷扩大在华投资,抢占市场,作为世界知名的半导体公司,怎会在此时撤退?曾经的巨头到底怎么了?

前世

格罗方德(Globalfoundries)成立于2009年3月2日,在国内也俗称格芯。

格罗方德这家享誉世界的晶圆工厂,非行业人士可能并不了解,说到其前身,那可是无人不知,无人不晓的世界级芯片巨头,被业内发烧友戏称为“PPT厂”的AMD——美国超威半导体。由于缩写是GF,加之和AMD的关系,因此也被网友戏称为AMD的“女朋友”。

AMD是世界知名的芯片公司,也是唯一个在通用CPU领域能对抗英特尔的公司。

AMD和英特尔斗了几十年,不断的向这家巨无霸公司挑战。在无数竞争者都灰飞烟灭之后,只有AMD顽强的活了下来。

面对英特尔的竞争压力,AMD从未退缩,哪怕AMD远比英特尔小的多,在与英特尔长达8年的专利诉讼中,AMD都未曾屈服。时任AMD创始人兼CEO、顶着标志歪鼻子的桑德斯,不止一次的站在法庭上怒吼,把不服和倔强写在脸上,最终迫使英特尔达成和解,因此AMD也被人称为最励志最顽强的半导体公司。

2006年的7月24日,一条爆炸性消息传遍全球:AMD宣布以54亿美金价格收购显卡双雄之一的ATi,从此两家姓A的公司就合并了,成为唯一一家通吃通用CPU和独立图形显示卡业务的公司。

3年后,为了更好的发展,AMD把自家的设计业务和晶圆制造拆分。

制造业务在引进了新的战略投资者阿联酋阿布扎比先进技术投资公司(ATIC)之后,组建了新的公司。之后新公司在ATIC的帮助下又收购了特许半导体,以及IBM的晶圆制造业务,这便是格罗方德的来历。2018年前,按营收规模计算,是仅次于台积电的世界第二大晶圆代工厂。

震撼:从沙子到CPU,芯片制造全过程,格罗方德工厂宣传视频(全长10分钟)

视频来源:腾讯视频 @大通盛道1

虽然曾经仅是AMD的制造部门,但是此前AMD在和英特尔的竞争中,丝毫不落下风, 甚至时常有吊打英特尔的同代产品的神作!

2000年3月,在CPU主频即将迈入1GHz之时,AMD抢先发布核心代号Orion 1G也就是Athlon 1000型号的CPU,这是第一款主频超过1G的CPU,早于英特尔的奔腾3 1.13G。

这块采用改良版的180nm工艺的CPU,和当时的英特尔奔腾3相比,可圈可点。虽然在国内真正用上这批CPU的用户不多,但是第一次超越英特尔,首先达到1GHz的等事迹,让所有人重新认识AMD,对之后的市场造成深远的影响,此时AMD的制造水平十分争气。

2000-2006年这段时间内,AMD凭借创新力和扎实的工艺水平和主打高性价比的营销策略,一度把英特尔揍的满地找牙。比如经典的Thoroghbred-B核心的1700+/1800+、巴顿2500+、Athlon XP威尼斯核心的3000+、Athlon 64 X2 3600+,以及FX-55/FX-60等一系列神U,对抗Pentium 4和Pentium D丝毫不落下风,曾经一度把“灯等灯等灯”按地上摩擦。

虽然近些年英特尔强势无敌,但是在两者争霸的年代,也有不少脑残的举动,比如强推Rambus内存;在NetBurst构架的道路上走火入魔,为了提高主频而不顾一切。Pentium 4三代Presscott核心的奔腾3.8G 以及“胶水双核”奔腾D 820/830,被认为是史上最失败的CPU之一。

时任英特尔CEO贝瑞特在6000多人面前惊天一跪,承认英特尔走错了路,并宣布放弃4.0G主频的产品,Pentium 4 4.0G胎死腹中。因为巨大的发热量,第三代Presscott 核心系列Pentium 4被戏称“烤炉”。

换言之,在2006年前,AMD都挺争气的!

神对手觉醒

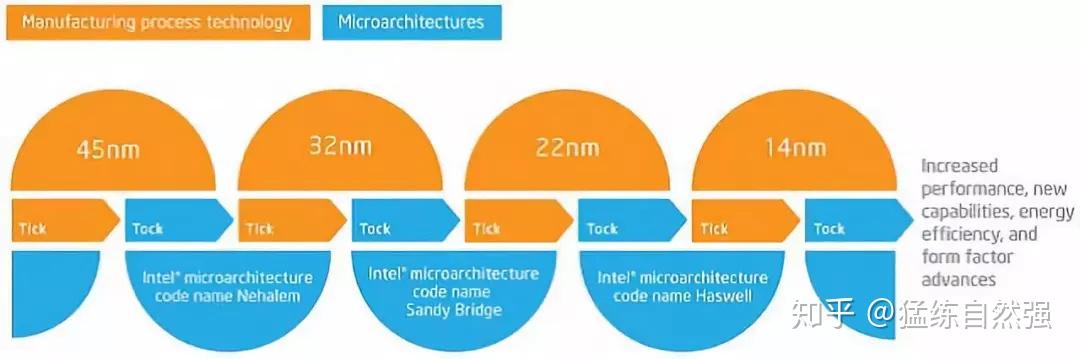

经历过Pentium 4系列的失败,英特尔痛定思痛,提出了“Tick-Tock”(钟摆策略)。每一次“Tick”代表着一代微架构的处理器芯片制程的更新,而每一次“Tock”代表着在上一次“Tick”的芯片制程的基础上,更新微处理器架构提升性能。两者交替更新,一般一次“Tick-Tock”的周期为两年,“Tick”占一年,“Tock”占一年。

认真的英特尔像一台精密的战争机器,是地球上最可怕的商业对手!

2006后,英特尔彻底放弃了Netburst构架,把唯“主频论”切回到“功效论”,启用了迅驰笔记本平台的奔腾M系列CPU的设计团队——即名噪一时的以色列海尔法团队。该团队此前在迅驰笔记本平台大获成功,奔腾M的CPU占领了90%的市场。于是英特尔决定把该构架移植到所有PC平台和移动平台。该团队重新设计一款CPU,核心代号Merom,这就是大名鼎鼎的酷睿!

此后的13年,英特尔没有再给AMD任何机会。由于没有什么威胁,英特尔每一代酷睿CPU性能仅仅比上一代提升了一丁点,像挤牙膏一样,于是网友又给英特尔取了一个新外号——“牙膏厂”。

猪一样的队友

2006年AMD做出了一个大胆的决定,斥巨资54亿美金收购ATi,轰动业界。

收购前的竞争格局是:AMD与英特尔在CPU上竞争,ATi与英伟达在GPU上竞争。而英伟达和AMD是关系不错的合作伙伴,英特尔和ATi则是另外一对。

英伟达推出的nForce系列主板芯片与当时AMD的王牌产品Athlon的组合是很多DIY玩家津津乐道的搭配,比如经典的巴顿2500+配合nForce 2 Ultra,仅仅以1500元出头的价格,吊打2300多的P4 2.4C+i865的组合。Athlon 64 X2 3600+配nForce 4 SLi是当时的王炸组合。

而ATi也和英特尔打的火热,ATi和英特尔进行交叉授权,高端双显示卡平台就是用的ATi的交火平台(Cross Fire)。最终形成“AMD+英伟达”对抗“英特尔+ATi”。AMD和英伟达也算是互相成就。

但是不知怎么想的,突然之间AMD把ATi给娶了。这次交易好比是AMD当着自己的女朋友英伟达的面,抢了英特尔的女朋友ATi。此后AMD与英伟达反目成仇,关系一落千丈,而此前和英特尔合作愉快的ATi,也因为AMD合并而终止了合作,全部成为赤裸裸的竞争关系。唯一的好处是两家姓A的公司合并,“A卡”依然叫“A卡”,称呼未变。

尽管AMD的思路超前,形成早期的SoC的概念(System on a chip),后来AMD在产品策略上也推出的APU产品(融合了CPU与GPU的功能于一体),也是以这次并购为基础。 但是AMD不得不在CPU和GPU两条线上分别与不同的强敌竞争,疲于奔命。这对于从研发资源和市场资源的层面都不占优的AMD来说,无疑是捉襟见肘。

历史上双线作战基本都没什么好果子吃,两面竖敌十分致命。AMD低估了并购造成的竞争格局,而竞争格局的变化给AMD带来的是更大的困难。

而且这笔交易也实在太贵了,此后的十年,成为AMD没落的十年。

到2008年,被英特尔打的喘不过气来的AMD做出了一个艰难的决定:卖掉晶圆制造业务。买主是土豪爸爸阿联酋的ATIC,重新组建以后的公司就是现在的格罗方德。

难兄难弟、互相伤害

虽然分家后格罗方德是一家独立的公司,ATIC是格罗方德的绝对控股股东,但是由于和AMD关系,格罗方德大多数业务都来自AMD,其他芯片设计公司来格罗方德流片的相对较少。这导致格罗方德比较依赖AMD的订单。

对于AMD而言,在CPU和GPU两线作战,面对半导体绝对霸主英特尔以及GPU霸主英伟达,AMD日子也并不好过,自家的产品线CPU以及GPU并不占优势。换言之,如果AMD的CPU以及显卡,出现一次败笔,不仅仅对于AMD是重大打击,格罗方德也会牵涉其中,同样如果格罗方德工艺和产能出点小问题,AMD也会深受其害。

果不其然。2011年AMD推出推土机(Bulldozer)系列CPU,结果被评为史上最糟糕的CPU之一,成为AMD溃败的开始。

尽管推土机设计思路十分超前,CMT多物理多核的模块化设计堪称天马行空般的想象力!但是在实际应用中,性能和前一代产品相比不进反退,功耗高,发热大,单核心性能弱如鸡,外加操作系统不支持和一堆bug,样样致命伤!市场压根不买单。哪怕而后的Piledriver打桩机、Steamroller压路机、Excavator挖掘机等不断改进,也是于事无补,AMD在高端CPU的竞争中全面落败,已经对英特尔没有任何威胁,K8时代的辉煌已经离AMD远去。

而且格罗方德的工艺水平也堪称灾难,不成熟的32nm工艺,直接把推土机弄成一个大火炉,最后落的一个“i3默秒全”的耻辱性头衔!

当时AMD高端旗舰产品的单核性能甚至还不如Intel的低端i3。于是英特尔粉丝们纷纷嘲讽:“i3默秒全、i5秒全家、i7轰成渣”。

全面溃败究其原因,一方面是AMD自己的设计有问题,另外一格罗方德的制造工艺太差,落后英特尔2代,最终形成恶性循环。

2011-2017之前这6年时间,对于AMD和格罗方德而言,简直是一场犹如《2012》般的灾难片,你坑我,我坑你,一对难兄难弟。

虽然IDM模式(垂直制造)和Fabless+Foundry(IC设计+晶圆代工)的模式没有对错之分,但是对于这类生产通用CPU/GPU的公司而言,设计和工艺水平是相辅相成,毕竟同一个公司内部的通力协作的能力,远强于2家公司外部合作,哪怕这两家公司关系再密切。

而丧失了自主制造能力的AMD,不得不经常去面对格罗方德的产能不足、交货延期,工艺水平低下,良率不佳等一系列问题,被坑的一脸血的事,层出不穷。

主帅无能?

站在世界巅峰的公司,都必须有一个富有远见、励精图治,开拓进取的强力Leader,才能带领本公司在激烈的商战中屹立不倒。就像台积电的张忠谋、英特尔的诺伊斯、华为的任正非、 英伟达的黄仁勋、格力的董明珠们无一不是这样的狠角色。

但是卖身之后的格罗方德,母公司ATIC是一个投资公司,所以CEO职位只能找职业经理人。2009年至今,10年不到的时间,格罗方德换了4任CEO。到现在又是暂停先进工艺研发,又是卖资产,十年时间,从未赚过一分钱,一副混不下去的样子。如果说未来格罗方德最终失败,那么商学院的失败商业案例课题上,一定会有这样的问题:请分析格罗方德十年换4任CEO对于公司的发展造成了怎么样的后果?

老对手英特尔50年才换7个CEO,要不是第6任CEO Brian Krzanich违反规定和下属谈恋爱,被迫选择辞职,甚至只有6位。

格罗方德第一任首席执行官是道格·格罗斯Douglas Grose(任职时间:2009年3月2日--2011年6月),Douglas是原AMD主管技术、制造和供应链有高级副总裁。

Douglas毕业后就到IBM工作,一干就是20多年,并在多个岗位获得出色业绩。2006年11月加盟AMD,担任技术、制造和供应链有高级副总裁。

30年的半导体工作经验,加上多年的运营官思维,在Douglas任职期间,格罗方德的策略非常明确,就是扩大营收,超越联电,成为全球第二大晶圆代工公司。于是一方面,他游说投资方收购,比如2009年9月宣布收购特许半导体,2010年1月完成收购,与格芯合并运营;一方面加大投资力度,比对手更快速、更广泛地地部署新工艺,2010年公司的投入约27.5亿美元,2011年54亿美元,一方面用于建设纽约州的新工厂,同时扩充已有工厂的产能。

Douglas离职的主要原因是32nm 工艺进展比较缓慢,迫使格芯不得不与AMD签署新的晶圆采购合同,使得后者只需要为成品芯片掏钱,而不用给整个晶圆买单。而且也失去了AMD这个第一大客户的信心和耐心。

糟糕工艺水平,只能让CEO背锅。

格罗方德第二任首席执行官是艾吉特·马诺查Ajit Manocha(任职时间:2011年10月30日--2013年12月),不过他从2011年6月就担任格芯临时首席执行官。

Ajit Manocha是一位经验丰富的半导体专家,在半导体行业超过30年,曾在飞索、恩智浦、飞利浦半导体、AT&T、Spansion等公司担任多个高级管理和管理职位。

他只是临时“救火队长”,任期内格罗方德财务情况不容乐观,2年后就走了。

格罗方德第三任首席执行官是Sanjay Jha(任职时间:2014年1月7日--2018年3月),Sanjay Jha加入格芯前在摩托罗拉移动担任董事长和CEO一职,更早前在高通担任首席运营官和QCT的总裁。

Sanjay Jha 在格罗方德足足待了4年,是在任最长的CEO。这4年内,GF通过收购IBM的微电子业务,以及新建的纽约工厂,扩大了营收规模。新建成都厂也是桑杰贾任内所作的决定。

但是收购IBM微电子业务,被认为是一个败笔,而且10nm/7nm工艺研发进度无法达到预期,2018年Sanjay Jha离职,原因不得而知,但是这几年中格罗方德持续烧钱,亏损幅度非常大。

格芯第四任首席执行官是汤姆?嘉菲尔德 Thomas Caulfield(任职时间:2018年3月9日--至今),是来收拾烂摊子的。Thomas Caulfield曾在IBM工作16年,担任各种高级领导职位,2014年加入格芯,担任GF的高级副总裁和Fab8总经理。

Thomas Caulfield一上台,就进行大规模削减开支,包括无限期暂停先进制程的研发,主动退出10nm/7nm的军备竞赛;裁员5%;停止成都工厂的投资;将新加坡8英寸工厂出售给世界先进,收回部分现金等。

看起来似乎是断臂自救,又像准备打包出售公司。总之,汤姆?嘉菲尔德也只是一个救火队友,按照老板的意思,打打下手而已,而这一系列举动,也被外界解读为,ATIC准备卖掉格罗方德,找人接盘?

10年4任CEO,格罗方德在困境中不断挣扎,走马灯一般的换CEO,但于事无补。也许格罗方德需要张忠谋这样的牛人,才能带领格罗方德力挽狂澜,但是这样的人上哪里找呢?职业经理人对于公司的感情和战略规划,永远无法和创始人相比。

负重艰行,何时翻盘?

翻开这几年的财报,其实不难发现,格罗方德的财务早就压力山大!

在半导体产业内,“老大吃肉,老二喝汤,老三喝西北风”的现象比比皆是,赢家通吃的法则大行其道。

因为摩尔定律的不断发展,各大芯片巨头不断追求更小的芯片面积、更先进的工艺,希望在自家芯片内尽可能的塞入更多的晶体管,以期望得到更性能更强悍的产品,从而打败对手,扩大市场份额。

对于晶圆工厂而言,保持工艺领先是自家的核心竞争力,是帝国的护城河,因此无论如何不能落后,一旦落后,市场份额拱手相让,那只能目送对手坐上老大的位置,赚取巨额利润。所以集成电路制造公司,不断的投入巨资,用于采购昂贵的设备,以及新技术的研发。

对于格罗方德而言,为保证技术先进性,投入像滚雪球一般,越来越多,而且研发投入和产比的控制始终做的不好,造成债务负担也越来越重,但是盈利越未见出色增长。

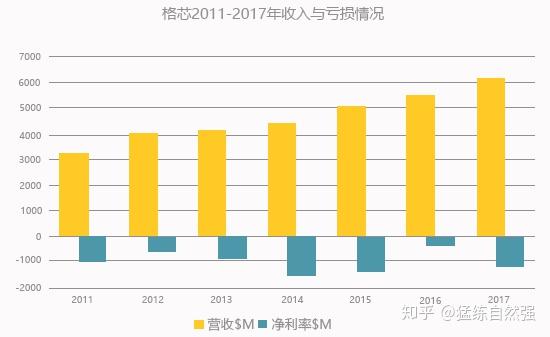

从2009年创建至今,ATIC不断注资已经接近300亿美元,高达295亿美元,但巨大的投入之下,净利润始终是负数,格罗方德背负着巨大的压力。

从2011年到2017年,总计7年间,格芯共亏损69.4亿美元,平均每年亏损近10亿美元,2014年、2015年和2017年这三年是亏损最严重的,三年合计亏损超过40亿美元。

哪怕中东的土豪爸爸再有钱,也不可能无止境的烧钱。作为投资者,ATIC希望格罗方德能早日止血并开始创造利润,因此第4任CEO上来,一系列削减开支的举动,似乎是想早日翻盘?

剑走偏锋

在传统工艺市场拼杀无望的情况下,只能希望在特殊工艺上,扳回一成,于是格罗方德选择了FD-SOI作为未来的选择。

从技术角度上而言,22nm工艺以下有两条路线:FD-SOI和FinFET。

FinFET(鳍式栅晶体管)和FD-SOI(全耗尽型绝缘硅)都是胡正明教授提出来的,胡教授分别于1999年和2000年发明这两种22nm以下的晶体管技术,都是为延续摩尔定律的提出的技术解决路线,老祖宗都是同一个人。如果简单从技术做对比,老祖宗自己也坦言两方各有所长,单纯比技术优劣实难一言而尽,但是从商业角度而言,差不多双方阵营对比是这样的。

几乎绝大多数公司都选择站队FinFET。几大巨头包括台积电、英特尔、联电、SK海力士,三星,以及中国本土的中芯国际、华虹等主要制造厂商;以及苹果、华为、高通、英伟达等芯片设计巨头们都选择了FinFET阵营。

FD-SOI的接受度就低多了,除了IBM、意法半导体(ST)等公司之外,也就格罗方德了,而设计公司更是势单力薄,少得可怜。

尽管据称22FDX技术平台的性能接近16nm/14nm FinFET,成本接近28nm bulk Silicon工艺。但是多年来,FD-SOI工艺的发展受限于生态系统不够完善,在IP建设、量产经验与应用推广上差的太远。

没有客户,拿什么来填充产能?格罗方德的欧洲德累斯顿FAB1,产能都填不满,成都22nmFDX-SOI建立起来,谁来流片?如果没有大客户来流片,晶圆工厂的巨大开销,怕是亏的爹妈都不认识。

因此取消成都项目,也在情理之中。

事后诸葛亮

如今的格罗方德遇到这样的这样的困境,有一半是内因,也有一半是外因。

2009年拆分出来之后,起初土豪爸爸ATIC也投资不少钱,产线扩建、工艺研发,结果遇到了2011年-2013的全产业寒冬期,只能硬着头皮继续上。

那几年里曾经的存储器件5巨头,在寒冬里倒下2个,德国奇梦达和日本尔必达,一个破产倒闭,一个被以20亿美金的白菜价卖掉。

晶圆工厂每年的支出都是一笔巨款,包括固定资产折旧、运营成本、研发费用等,这些成本会平摊到每一片wafer上,因此要求晶圆工厂的产能、良率、工艺水平,必须保持在极高的水平,才能覆盖掉这些成本,否则就是巨额亏损。

很可惜格罗方德这些年里,产品不能如期交付的事可不少,产能很不稳定,良率也有问题,而工艺水平更一团糟。16/14的FinFET从三星那边学的,等学会先进的工艺的时候,市场早被人占光了,因此造成连年亏损。

反思 晶圆工厂投资规模大,投资周期长,回本期长,属于高风险行业。任何人低估这些风险而贸然进入,是要吃大亏的。

近几年中国各地掀起了晶圆工厂的建设热潮,据不完全统计,目前在建和规划中的产线(8' 12’)共计23条。希望这些项目是深思熟虑的结果,而不是为了面子工程,赶鸭子上架。

就发展角度而言,引进一条晶圆生产线,能带来更多的下游客户资源,明显拉动本地区的经济发展,杠杆效应十分明显。

此前安徽合肥和江苏南京就尝到了甜头,南京台积电落地投产之后,迅速聚集了一批芯片设计公司,包括芯片巨头安谋(ARM)和EDA巨头新思科技(Synopsys),均来宁落地,成为样板工程。而中国老牌集成电路中心,上海张江就更不用说了,张江几乎聚集了全中国最优秀的集成电路公司,贡献了一半的产值。

但是晶圆工厂是个庞大而复杂的系统,对各方面要求极高,并不是给点优惠政策,弄点地,盖个厂房,通上水电,就能赚钱的。而且晶圆工厂回本期非常漫长,动辄以十年计算,怕是多年无法收回成本。

除了格罗方德成都工厂,也有其他项目传出消息,江苏某项目停摆、撤资、变成烂尾项目……

今年来,各地纷纷上马集成电路项目,为中国芯片产业做贡献,本质是好的,但是警惕个别项目打着“国产芯片”,来骗补贴。发展集成电路产业,并不是仅凭一腔热血,一拍脑袋,给钱就完事了,要做好充分的论证,评估好风险,才能上马。要警惕“只宣传不开工”,“只开工不建设”,“只建设不运营”,“只建厂不买设备”的乱象。

项目未动,卫星先行。不仅引起竞争国外对手的警觉,对我们设置障碍,尾追堵截,更加严重的是迷惑自己,失去判断,陷入“自嗨”。

中国集成电路产业,应该从全局统筹规划,有序竞争,避免盲目上项目,最终导致重复建设,过度竞争。否则不仅浪费资源和时间,更是引起海外竞争对手的警觉,同事分散了真正做事的项目资源,最终白白多了不落地的项目而沦为笑柄。

芯片是战略基础产业,是中国崛起之路上必须征服的山峰。

CATEGORIES

蓝狮登录

- 网球直播2025-08-14

- 元气骑士神庙隐藏关解锁方法 隐藏房间开启方法一览2025-08-14

- 女人幸运又聚财的吉祥网名2025-08-14

- 制药工程、生物制药等制药类专业分别隶属于哪个一级学科?2025-07-26

- 中国高校电子竞技大赛《英雄联盟》赛制赛规2025-07-26

CONTACT US

Contact: 蓝狮-蓝狮娱乐-蓝狮在线站

Phone: 13800000000

Tel: 400-123-4567

E-mail: admin@youweb.com

Add: Here is your company address